- Accueil

- Flash info

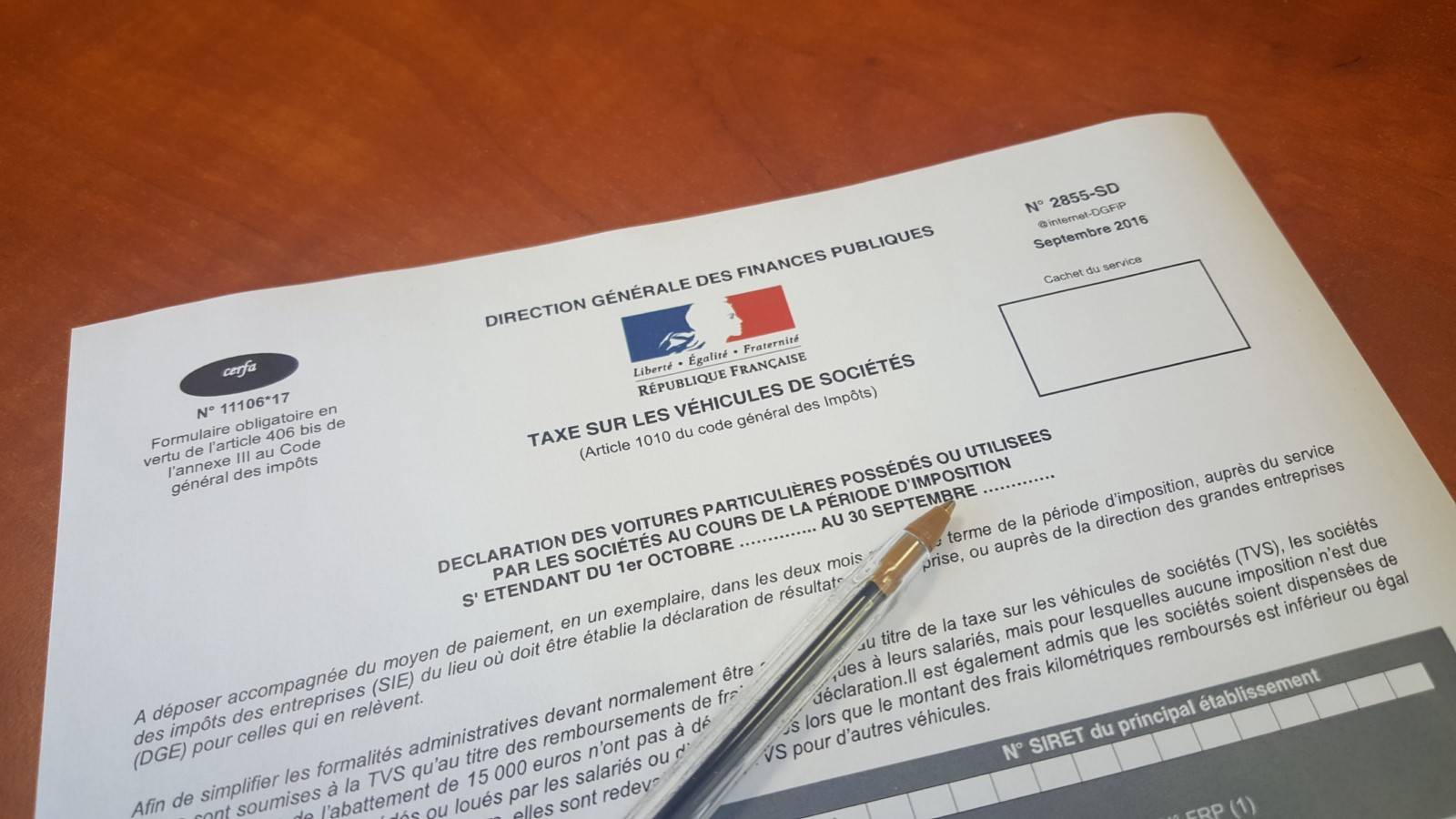

- Déclaration de votre Taxe Véhicules de Société TVS : Nouveautés 2017/2018

Déclaration de votre Taxe Véhicules de Société TVS : Nouveautés 2017/2018

• en novembre 2017 : pas de déclaration ni de paiement ;

• en janvier 2018 : une déclaration et un paiement pour la taxe due au titre de la période du 1er octobre 2016 au 31 décembre 2017 ;

• ensuite, la période d'imposition sera annuelle.

Votre déclaration prend en compte les véhicules de type VP (cf carte grise) utilisés par la société entre le 1er octobre 2016 et le 31 décembre 2017.

Les véhicules utilisés partiellement durant l'année sont déclarés en fonction du nombre de jours d'utilisation (locations) ou en fonction du nombre de trimestres d'utilisation (véhicules détenus).

Le montant de la taxe dépendra également, selon l'année de mise en circulation, soit de la puissance fiscale soit du taux d'émission de Co². A cela s'ajoutera une taxe forfaitaire selon la carburation (essence ou diesel).

N'hésitez pas à contacter le Cabinet FINOT & ASSOCIES implanté dans la ville de Brignais (69)

• en janvier 2018 : une déclaration et un paiement pour la taxe due au titre de la période du 1er octobre 2016 au 31 décembre 2017 ;

• ensuite, la période d'imposition sera annuelle.

Les modalités déclaratives de la TVS dépendent de votre régime d'imposition à la TVA :

- vous êtes au régime réel normal d'imposition : vous devez télédéclarer et télépayer votre TVS sur l'annexe n° 3310A à la déclaration de la TVA déposée au cours du mois de janvier,

- vous n'êtes pas redevable de la TVA : vous devez télédéclarer et télépayer votre TVS sur l'annexe n° 3310A à la déclaration déposée en janvier.

- vous relevez d'un régime simplifié d'imposition : vous devez déclarer et payer votre TVS au plus tard le 15 janvier sur le formulaire papier n° 2855-SD. Il n’existe pas de téléprocédure pour ce formulaire.

Votre déclaration prend en compte les véhicules de type VP (cf carte grise) utilisés par la société entre le 1er octobre 2016 et le 31 décembre 2017.

Les véhicules utilisés partiellement durant l'année sont déclarés en fonction du nombre de jours d'utilisation (locations) ou en fonction du nombre de trimestres d'utilisation (véhicules détenus).

Le montant de la taxe dépendra également, selon l'année de mise en circulation, soit de la puissance fiscale soit du taux d'émission de Co². A cela s'ajoutera une taxe forfaitaire selon la carburation (essence ou diesel).

N'hésitez pas à contacter le Cabinet FINOT & ASSOCIES implanté dans la ville de Brignais (69)

Nous écrire

Les champs indiqués par un astérisque (*) sont obligatoires